אופטימיזציה של הוצאות לאורך השנה

הוצאה מוכרת לא חוסכת לכם 100% מהסכום, היא חוסכת לכם את המס השולי שלכם על אותו סכום. זה ההבדל בין לחשוב על הוצאות כעל "אני מוציא אז אני חוסך" לבין לחשוב עליהן כעל "השקעה לפי מדרגת המס שלי". פרק זה מסביר איך לתזמן הוצאות לפי המס השולי שלכם ואיך לזהות הוצאות שבאמת מוכרות.

השאלה הראשונה, מה המס השולי שלכם

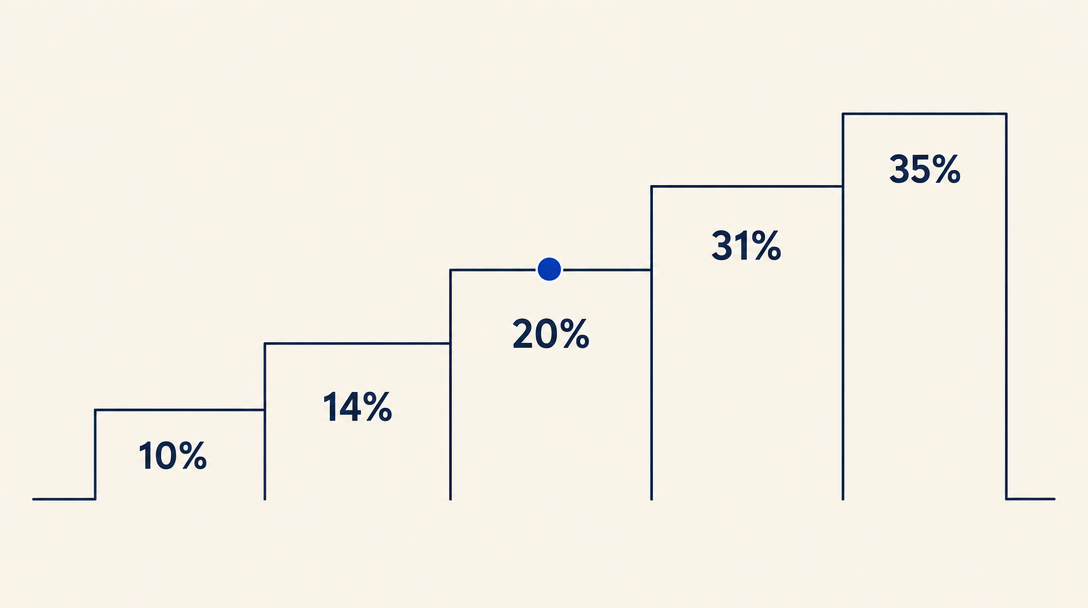

לפני שאתם מחליטים על הוצאה כלשהי, צריך לדעת את המס השולי שלכם. זה אחוז המס שיוטל על השקל הבא שתרוויחו. מצאו אותו ב־טופס 1301 של השנה שעברה, או חישבו לפי מדרגות 2026:

| הכנסה שנתית חייבת (₪) | מס שולי |

|---|---|

| עד 84,120 | 10% |

| 84,121 עד 120,720 | 14% |

| 120,721 עד 193,800 | 20% |

| 193,801 עד 269,280 | 31% |

| 269,281 עד 560,280 | 35% |

| 560,281 עד 721,560 | 47% |

| מעל 721,560 | 50% (יש גם מס יסף 3%) |

הוצאה מוכרת של ₪1,000 חוסכת:

- ₪140 אם המס השולי שלכם 14%

- ₪200 אם הוא 20%

- ₪350 אם הוא 35%

- ₪500 אם הוא 50%

ההבדל הזה הוא הליבה של אופטימיזציית הוצאות.

קטגוריות הוצאות מוכרות

1. סעיף 17, משרד ביתי. אם אתם עובדים מהבית, אפשר לקזז חלק יחסי מהוצאות הבית (חשמל, מים, אינטרנט, ביטוח דירה) לפי האחוז של החדר שמשמש כמשרד. דוגמה: דירה של 100 מ"ר, חדר עבודה של 12 מ"ר, אפשר לקזז 12% מאותן הוצאות. הניכוי צריך להיות מתועד בחישוב שאפשר להגן עליו. שימו לב: ארנונה וריבית משכנתה על דירה שמשמשת גם כמשרד ביתי הן סוגיות שנויות במחלוקת. ארנונה בדרך כלל מוכרת רק אם החדר סווג כארנונה עסקית (ואז הארנונה עצמה עולה), וניכוי משרד ביתי אגרסיבי הוא אחד הטריגרים הנפוצים לבדיקת ספרים. אם אתם תובעים יותר מחלוקה בסיסית של חשבונות שירותים, כדאי לבדוק עם רואה חשבון לפני.

2. ציוד והפחתה. מחשבים אישיים מופחתים בשיעור 33% לשנה לפי תקנות מס הכנסה (פחת). ציוד אחר מופחת לפי השיעורים שבתקנות: 25% ל"מחשבים אחרים", 7%-25% לריהוט ומתקנים, תלוי בסוג. פריטי ציוד מתחת ל־₪2,000 ניתנים לזקיפה כהוצאה מלאה בשנת הרכישה לפי כללי הפחת המואץ. תוכנה מקצועית במנוי שנתי מקוזזת כולה בשנה.

3. רכב. אם הרכב משמש גם לעבודה וגם לשימוש פרטי, מקוזזים 45% מההוצאות (דלק, ביטוח, טיפולים, פחת) לפי תקנות מס הכנסה ניכוי הוצאות רכב, עבור רכב מתחת ל־3.5 טון. זה האחוז הסטנדרטי לעצמאים והוא לא דורש הוכחה של היקף השימוש העסקי. החלופה היא "סך ההוצאות בניכוי שווי השימוש", הגבוה מבין השניים. בפועל רוב הפרילנסרים תובעים את ה־45%.

4. השתלמות מקצועית. קורסים, ספרים, כנסים, מנויים לשירותים מקצועיים. צריכים להיות "במקצוע של העסק שלכם", לא במקצוע חדש שאתם מעוניינים בו.

5. ביטוחים מקצועיים. ביטוח אחריות מקצועית, ביטוח רכוש לציוד עסקי, ביטוח הכנסה לעצמאי (תחת תנאים).

6. שירותי ספקים. רואה חשבון, יועץ מס, עורך דין לעניינים עסקיים, שירותי ענן ותוכנה, פרילנסרים אחרים שאתם משלמים להם (צריכים להוציא לכם חשבונית).

7. תשלומי ביטוח לאומי לעצמאי (52% מוכר לניכוי). לפי סעיף 47א לפקודת מס הכנסה, מחצית ממה ששילמתם בביטוח לאומי לעצמאי (במדויק 52%) מוכר לניכוי מההכנסה החייבת. עבור רוב הפרילנסרים זה אחד הניכויים הגדולים בשנה, לרוב ₪5,000-₪15,000, וזה ניכוי שנפוץ לפספס אצל מי שמגיש לבד בלי לדעת שהוא קיים.

הקסם של קרן השתלמות לעצמאי

קרן השתלמות לעצמאי היא אחד מכלי המס החזקים ביותר. שתי תקרות נפרדות חלות ב־2026, ורוב הפרילנסרים מבלבלים ביניהן:

- תקרת ההפקדה המוכרת כהוצאה: 4.5% מההכנסה השנתית, מחושב על הכנסה עד ₪293,397. בפועל זה מגיע לתקרה מקסימלית של ₪13,203 לשנה שמותר לנכות מההכנסה החייבת.

- תקרת ההפקדה הפטורה ממס רווחי הון: תקרה נפרדת וגבוהה יותר של ₪20,566 לשנה. הפקדות עד התקרה הזאת נהנות מפטור ממס רווחי הון במשיכה אחרי 6 שנים. הפקדות בין ₪13,203 ל־₪20,566 נותנות את הפטור על רווחי ההון בלי ניכוי ממס הכנסה.

- אחרי 6 שנים הכסף משוחרר. סכומים שהופקדו עד תקרת ה־₪20,566 משוחררים בלי מס רווחי הון של 25% על תשואות הקרן.

ההפקדה צריכה להתבצע עד 31 בדצמבר של אותה שנת מס. אם המס השולי שלכם 35% והפקדתם את ה־₪13,203 שמוכרים לניכוי, חסכתם ₪4,621 במס בשנה הזאת. אם עליתם עד ל־₪20,566 כתקרת הפטור ממס רווחי הון, ה־₪7,363 הנוספים לא מורידים את חשבון המס השנה, אבל התשואות העתידיות עליהם לא ימוסו ב־25% במשיכה. סך ההחזר על ההפקדה במשך 6 שנים הוא בערך 35% עד 50%, וזאת לפני התשואה של הקרן עצמה.

סעיף 47, פנסיה לעצמאי

הפקדות לקרן פנסיה לעצמאי נהנות משתי הטבות מס נפרדות, ושתיהן עם תקרות מקושרות לשכר הממוצע במשק (כיום ₪9,700 לחודש שכר לא־מבוטח, מעודכן שנתית):

- ניכוי לפי סעיף 47, עד 11% מההכנסה הלא־מבוטחת (מוגבל לתקרה למעלה).

- זיכוי של 35% לפי סעיף 45א על 5% נוספים מההכנסה הלא־מבוטחת.

הניכוי מקטין את ההכנסה החייבת, כך שהוא שווה יותר אם המס השולי שלכם גבוה. הזיכוי מחזיר 35% קבועים מהסכום שהפקדתם בלי קשר למדרגה, ולכן שווה יחסית יותר אם המס השולי נמוך. רוב הפרילנסרים רוצים את שניהם, בסדר הנכון. רואה החשבון או הסקיל המתאים יחשב את החלוקה האופטימלית לפי רמת ההכנסה שלכם.

תזמון בתוך השנה

עיתוי הוצאה משפיע על המס שלה. אם אתם רואים שבסוף השנה תהיו במדרגה גבוהה יותר משל השנה הבאה (למשל סיימתם פרויקט גדול), שווה לדחות הוצאות לשנה הבאה ולהוציא חשבוניות עוד השנה. אם הפוך (השנה הבאה צופה הכנסה גבוהה יותר), שווה להקדים הוצאות לשנה הנוכחית.

הכלל הכי פשוט: הוציאו הוצאות בשנה שבה המס השולי שלכם הכי גבוה.

הטעות הכי נפוצה

הטעות הקלאסית: לסווג הוצאות לא מוכרות כמוכרות. הדוגמאות הנפוצות:

- ארוחות עסקיות שלא היו עסקיות (אכלתם לבד או עם המשפחה)

- בגדים "לפגישות עם לקוחות" שאינם מדים פורמליים

- מכשירי חשמל ביתיים שמשמשים גם לעבודה אבל לא בעיקר

- מתנות ללקוחות מעל ₪230 לאדם בשנה (תקרה מעודכנת ל־2026 לפי תקנות מס הכנסה ניכוי הוצאות מסוימות, מעבר לתקרה לא מוכר). בנוסף: המתנה חייבת לשאת מיתוג עסקי קבוע (לוגו של העסק). מזומן, תלושי קנייה, ומתנות כלליות בלי מיתוג לא מוכרים בשום סכום.

אם רואה חשבון או רשות המסים יחזרו אליכם בדיקה ויפסלו הוצאה, אתם תשלמו לא רק את ההפרש במס אלא גם ריבית והפרשי הצמדה, ולפעמים גם קנס. כדאי להיות שמרניים.

סקילים להתקין לפרק הזה

- מחבר בנקאות ישראלי (

israeli-bank-connector), לקטלוג אוטומטי של כל ההוצאות מחשבון הבנק לפי קטגוריות, חיסכון של שעות תיוג ידני בסוף השנה. - יועץ פנסיה ישראלי (

israeli-pension-advisor), לחישוב ההפקדה האופטימלית לקרן השתלמות ופנסיה לפי המס השולי שלכם.

מה אתם צריכים לדעת אחרי הפרק הזה

- המס השולי שלכם ואיך הוא משפיע על שווי כל הוצאה מוכרת

- 6 קטגוריות ההוצאה העיקריות שמותרות לעצמאי בישראל

- הסדר העדיפויות בין קרן השתלמות, פנסיה והוצאות שוטפות

- מתי להקדים ומתי לדחות הוצאות בין שתי שנות מס

הפרק הבא עוסק באסטרטגיית סוף שנה, החלטות שמתקבלות באוקטובר־נובמבר־דצמבר ושמשפיעות על חשבון המס של אפריל הבא.

רוצים להמשיך לקרוא?

התחברו כדי לפתוח את שאר הקורס ולעקוב אחרי ההתקדמות שלכם.